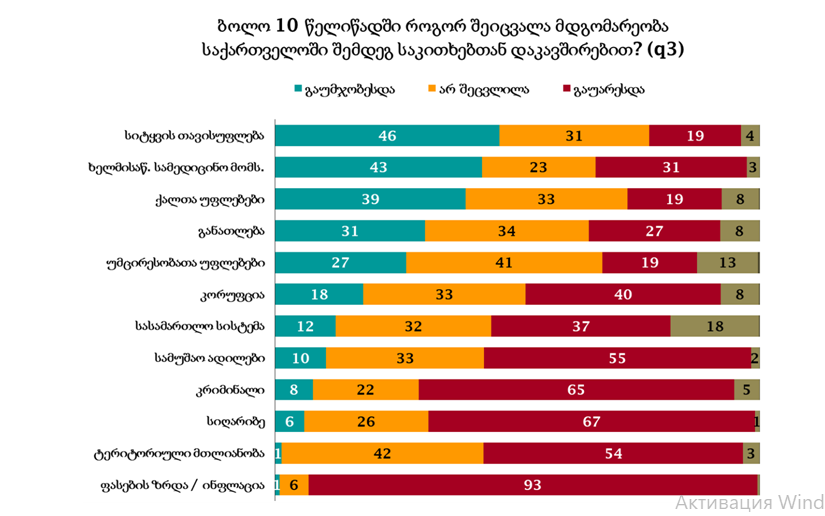

დღეს საქართველოში 2,6 მილიონი ადამიანი სიღარიბეში ცხოვრობს. ყოველი 10 მოქალაქიდან 7-ს ბანკის ვალი აქვს. 2017 წელს ლომბარდს 609 ათასმა მოქალაქემ მიმართა. ასეთ სიტუაციაში ბუნებრივია ჩვენი მოქალაქეების უდიდესი ნაწილისთვის პრობლემას სიღარიბე, ბანკის ვალები, უმუშევრობა, ინფლაცია, გაზრდილი ფასები წარმოადგენს, რაც NDI უახლოესმა კვლევებმაც ნათლად დაადასტურა (დიაგრამა N1).

დიაგრამაN1

ბოლო პერიოდში პრესით, ტელევიზიით ხშირად გვესმის, რომ საქართველოში მძიმე სოციალური ფონი ფინანსური სისტემის, კერძოდ ჭარბვალიანობის ბრალია. სინამდვილეში პრობლემა უფრო სიღრმისეულია. ისმება მარტივი კითხვა – რატომ სჭირდება ჩვენს მოქალაქეებს ბანკიდან ვალის აღება და თუ იღებენ რატომ უჭირთ მისი გასტუმრება? პასუხი მარტივია – მოსახლეობის დიდი ნაწილი უმუშევარია და სტაბილური შემოსავალი არ გააჩნიათ.

საქართველოს ერთ-ერთი მთავარი ეკონომიკური გამოწვევა დღეს უმუშევრობაა. ქვეყანაში იმაზე მეტი უმუშევარია ვიდრე საჯარო და კერძო სექტორში დასაქმებული ერთად აღებული. საქსტატის მონაცემებით უმუშევრობის დონე 13,9 პროცენტიან მაჩვენებელს არ აღემატება. მაგრამ ეს მაჩვენებელი ბევრად უფრო მაღალია და შემცირებულია თვითდასაქმებულთა (მაგალითად, სოფლად მცხოვრები მოქალაქეები, რომელთაც საკუთარი შინამეურნეობა გააჩნიათ და ტაქსის მძღოლები) ხარჯზე.

გლეხი, რომელიც 1 ჰა მიწაზე თოხით და ბარით საოჯახო მეურნეობას ეწევა, ანდა ტაქსის მძღოლი, რომელიც საკუთარი ავტომობილით გვემსახურება, ვერ შექმნის სინერგიის ეფექტს ეკონომიკაში, ვერ განავითარებს მრეწველობას, ვერ გაზრდის მწარმოებლურობას, რაც თავის მხრივ ხელს შეუწყობს დამატებითი სამუშაო ადგილების შექმნას და ექსპორტის ზრდას. რატომ ექსპორტის ზრდას, რით არის ექსპორტი ჩვენთვის მნიშვნელოვანი. ქვეყანა, რომელიც უფრო მეტს მოიხმარს ვიდრე ქმნის ყოველთვის ღარიბია. და ამის საუკეთესო მაგალითი ჩვენ ვართ, საქართველო. ამიტომ ჭარბვალიანობის პრობლემა მდგომარეობს არა ბანკებში არამედ უმუშევრობაში. ის, რომ ქვეყანაში არ არსებობს სამუშაო ადგილები და მოსახლეობა გადახდისუუნაროა ეს არის შედეგი იმ ეკონომიკური პოლიტიკისა, რომელსაც ჩვენი ქვეყანა ატარებს. ან უფრო ზუსტი იქნება, თუ ვიტყვით ჩვენს ქვეყანაში მსგავსი პოლიტიკის არარსებობისა.

შეუძლებელია კონკრეტული ეკონომიკური ხედვის გარეშე, სპონტანურად განვავითაროდ ეკონომიკის ცალკეული დარგები, თუნდაც სოფლის მეურნეობა, ტურიზმი, ტრანსპორტი, მრეწველობა და ა.შ. თუ არ იქნება კარგად გააზრებული და პოლიტიკურ ნებაზე დამყარებული ეკონომიკური სტრატეგია. სადაც განსაკუთრებული ადგილი საფინანსო ინსტიტუტებს, კერძოდ ბანკებს უკავიათ. თუ დღეს ბანკები არ ასულებენ ან ვერ ასრულებენ იმ ფუნქციებს სრულად, რომელიც განვითარებული ქვეყნების ეკონომიკაში მათ აკისრიათ, ვფიქრობ ეს არა ამ ინსტიტუტების არამედ სახელმწიფოს არასწორი მონეტარული პოლიტიკის შედეგია.

დღეს ექსპერტთა უმრავლესობას მიაჩნია ქართული ეკონომიკის განვითარება შესაძლებელია მხოლოდ მცირე და საშუალო ბიზნესის ხელშეწყობის მეშვეობით. მაგრამ ამასთან დაკავშირებით ჩნდება კითხვის ნიშნები. როგორ ვაპირებთ ხელი შევუწყოთ მცირე და საშუალო ბიზნესის განვითარებას საბანკო სისტემის გარეშე. ნებისმიერი ბიზნესის დაწყებას და განვითარებას ფინანსები ესაჭიროება. ფინანსურ ბაზარზე კაპიტალური საქონლის ინვესტირების ერთ-ერთი დიდი წყარო ბანკებია, რადგან პირდაპირი უცხოური ინვესტიციების ინტერესის სფერო ყოველთვის მსხვილი ბიზნესი იყო და რჩება ასეთად.

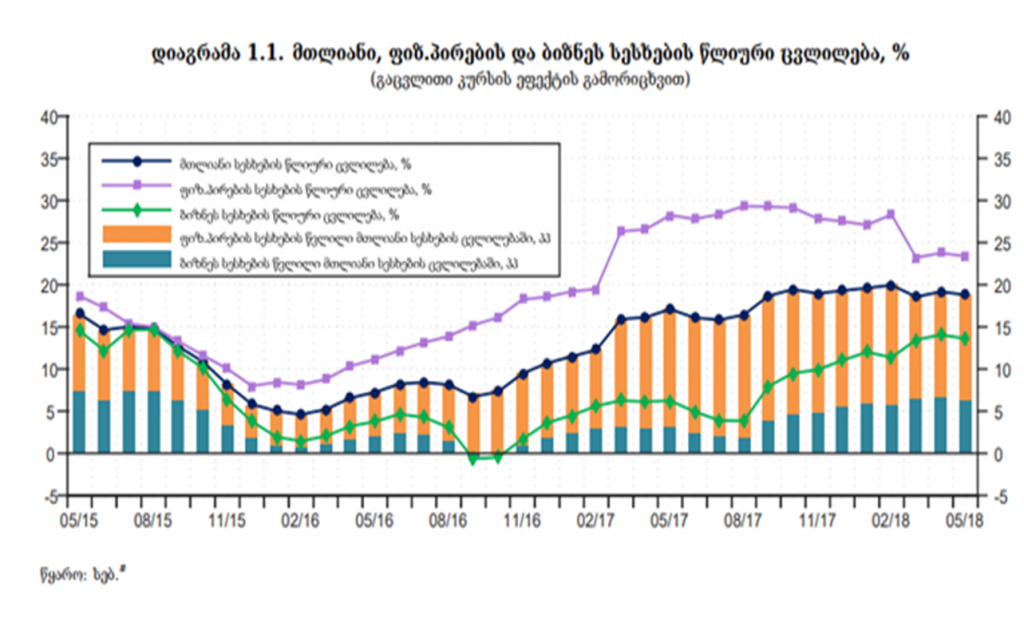

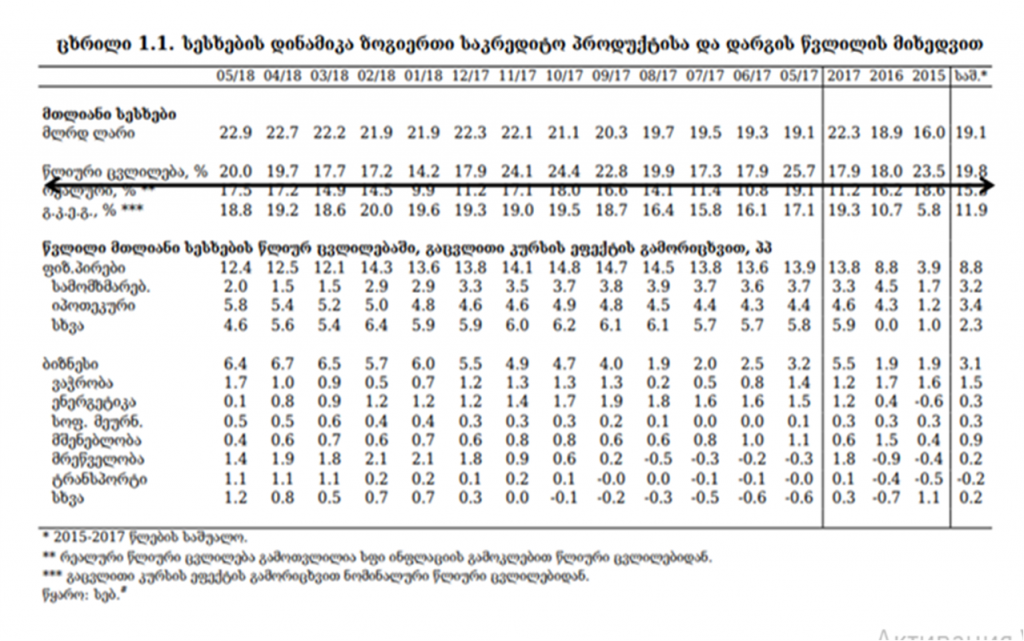

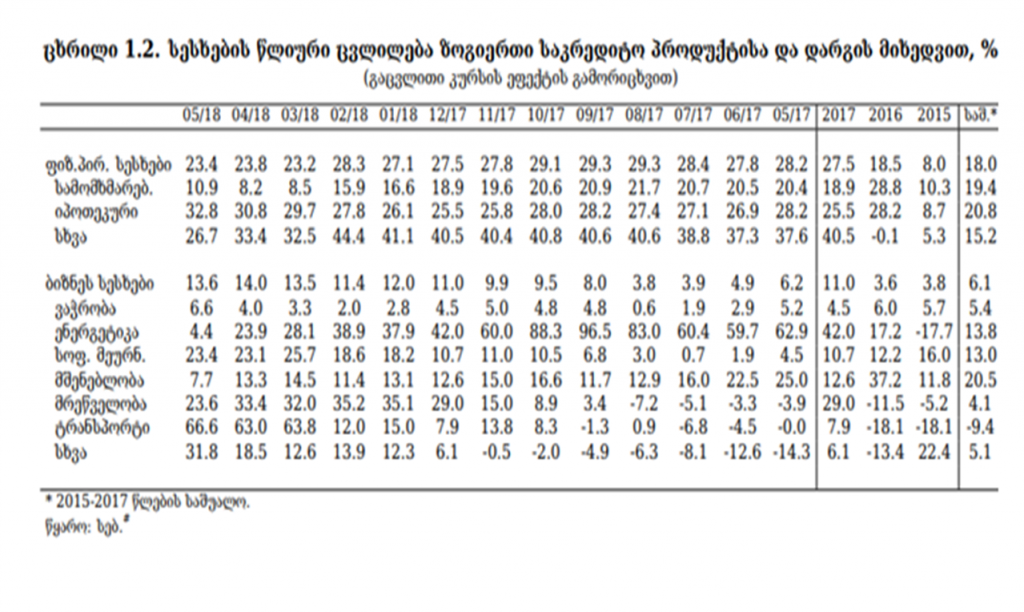

ბანკების მიერ გაცემული სესხების ოდენობა (ფიზიკური პირები და ბიზნესი) ყოველწლიურად იზრდება. მოთხოვნილი სესხების ოდენობის წლიური ცვლილება უფრო მაღალი იყო 2015 წელს (23.5%) ვიდრე 2017 წელს (17.9%) (ცხრილი 1.1). ბიზნეს სესხებზე მოთხოვნის ზრდა მნიშვნელოვნად შემცირდა 2015 წლის III კვარტლიდან 2017 წლის III კვარტლამდე პერიოდში (დიაგრამა 1.1).

შემდგომ პერიოდში ბიზნეს სესხებზე მოთხოვნა მზარდია პროცენტულად ისეთ სფეროებში, როგორიცაა ენერგეტიკა, მრეწველობა. კლებადია – ვაჭრობაში, სოფლის მეურნეობაში, ტრანსპორტში. მშენებლობაში სტაბილურად მზარდია (ცხრილი 1.2).

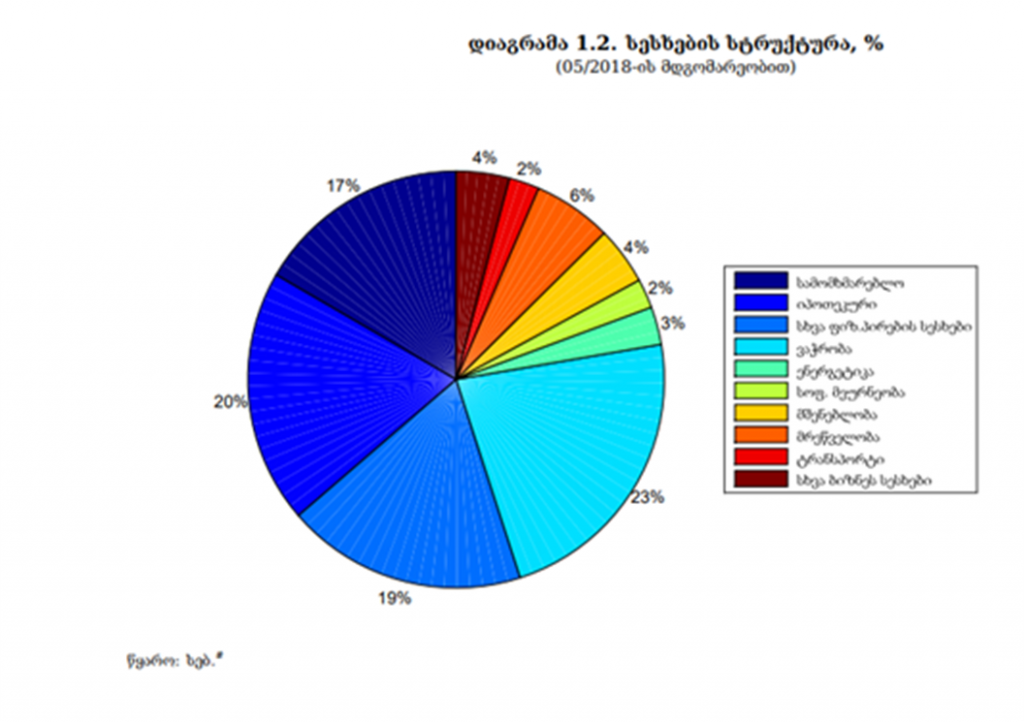

ბანკების მიერ დაფინანსებული სუბიექტების უმეტესობა ფიზიკური პირებია. სამომხმარებლო სესხები ჯამში შეადგენს 56%-ს, ხოლო ბიზნეს სესხები 44%-ს (დიაგრამა 1.2). რაც იმაზე მიუთითებს, რომ საბანკო სესხების დიდი ხვედრითი წილი იხარჯება ეკონომიკის მოხმარებით და არა წარმოებით ნაწილზე. ასევე ყურადღება უნდა მიექცეს იმ ფაქტორსაც, რომ სამომხმარებლო და ბიზნეს სესხების დიდი ნაწილი (ავტომობილები, საოჯახო და კომპიუტერული ტექნიკა, მობილური ტელეფონები, სარემონტო მასალები-იარაღები, მანქანა-დანადგარები, ნედლეული და სხვა) ხმარდება იმპორტირებული და არა სამამულო საქონლის შეძენას.

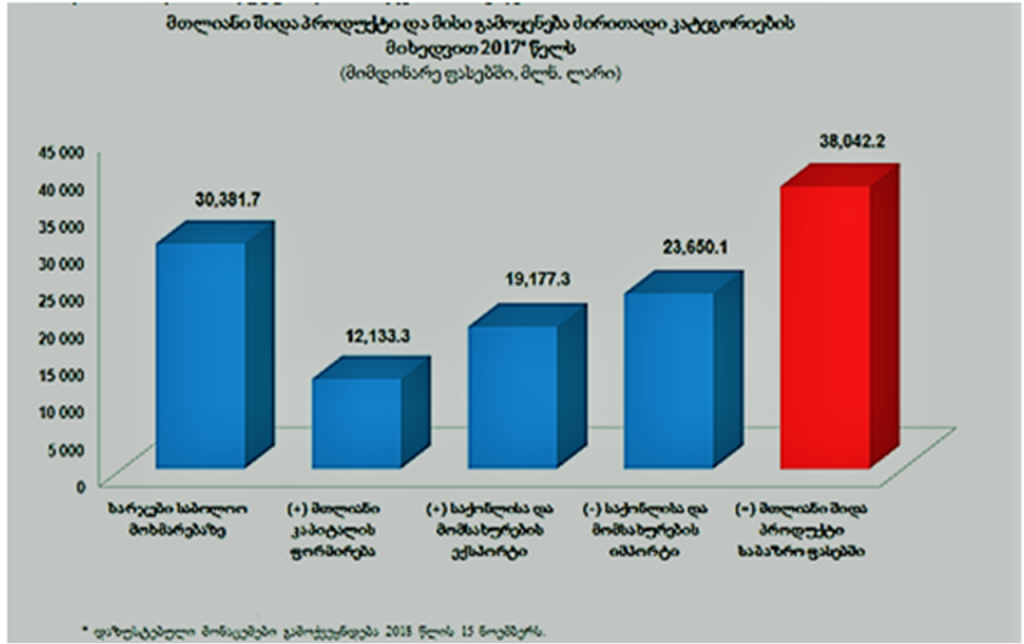

ფინანსური სახსრების ინვესტირება ხდება არა ეკონომიკის „წარმოებით“ არამედ „მოხმარებით“ ნაწილში. რაც წარმოქმნის შიდა ბაზარზე მიწოდების დეფიციტს (დიაგრამა N1.3). განსხვავებას ბუნებრივია იმპორტი ფარავს. შედეგად იზრდება უმუშევრობის დონე, ქვეყნის უარყოფითი სავაჭრო სალდო, სიღარიბეში მყოფი მოსახლეობის რაოდენობა.

დიაგრამა N1.3

დღესდღეობით ბანკებს დიდი ფინანსური პოტენციალი გააჩნიათ, მაგრამ საბანკო სისტემა სრულყოფილად ვერ ასრულებს ბიზნესის განვითარების სტიმულატორის როლს. სწორი და გააზრებული პოლიტიკის მეშვეობით შესაძლებელია ამ რესურსების გამოყენება ეკონომიკის სასარგებლოდ. ამისთვის საჭიროა ურთიერთთანამშრომლობა და ერთობლივი ძალისხმევა რათა მცირე და საშუალო ბიზნესი ჩვენს ქვეყანაში განვავითაროთ.

ნუ დაგვავიწყდება ის ფაქტიც, რომ ილია ჭავჭავაძემ ზოგადად დიდ მნიშვნელობას ანიჭებდა საბანკო საქმიანობას. იგი კარგად ხვდებოდა, რომ ძლიერი სახელმწიფოს შესაქმნელად აუცილებელი იყო ისეთი მძლავრი ფინანსური ინსტიტუტის შექმნა, რომელიც მოგებაზე იმუშავებდა და რენტაბელური იქნებოდა. ამიტომ მან 1874 წელს მრვალი წინააღმდეგობის მიუხდავათ დიმიტრი ყიფიანთან ერთად თბილისის სათავადაზნაურო-საადგილმამულო ბანკი დაარსა. ბანკის დანიშნულება და ფუნქციები ილიამ თავად ასე განმარტა: „ბანკი თავად-აზნაურობამ დააწესა იმ განზრახვით, რომ მისგან შეწირული ფული სესხად მოეფინოს ჩვენს ქვეყანასა, მაგრამ ისე მოეფინოს, რომ მაგ ფულს ერთი გროშიც არ დაეკარგოს, სესხმა ფული ასარგებლობს, ფულმა ფული მოიგოს და მხოლოდ ამ მოგებიდან უფრო ბევრი წილი ჩვენი ქვეყნის საერთო საჭიროებას მოხმარდეს და ზოგი კიდევ ღარიბთაც გაუნაწილდეს. იმ ღარიბთ, რომერლნიც რომელიმე უბედურობის გამო სიღარიბეში ჩაცვივნულან და არა იმათ, ვინც გულაღმა წვანან, გულზე ფაფუკი ხელები დაუკრეფნიათ, პირი დაუღიათ და ჰყვირიან მასვით და მაჭამეთო“. ილია ჭავჭავაძემ ჯერ კიდევ XIX საუკუნის დასასრულში ზუსტად განსაზღვრა არამარტო კომერციული ბანკის მისია და ფუნქციები, არამედ ფინანსური სფეროს საზოგადოებრივი როლი და სოციალური ვალდებულებებიც სახელმწიფოში.

წყარო:

საქსტატი – http://www.geostat.ge/;

საქართველოს ეროვნული ბანკი – https://www.nbg.gov.ge

NDI-ის კვლევები – https://www.ndi.org/eurasia/georgia;

საქართველოს ფინანსთა სამინისტრო – https://www.mof.ge/;

საქართველოს პარლამენტი – http://www.parliament.ge/ge/.